2018 年度 税制改革-アメリカの確定申告

大きくニュースに取り上げられたように、大幅な税制改革が2017年12月に米議会で可決された。2018年度からの法人税に関しては従来の35%から21%に大幅な減税となるが、さて、個人に関しては本当に減税となるのだろうか?

個人申告に影響する大きな変更点

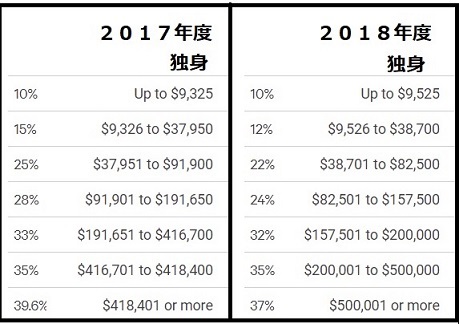

税率:

独身申告者の率は下記表の通り若干率が下がったと言える。

基礎控除の額 standard Deduction:

独身 $12,000、 夫婦 $24,000 に上げられた。

ただし、申告者(被扶養家族も含め)一人当たり、約$4,000 あった控除(Exempt) がなくなったので、扶養家族のいる家庭では合計の基礎控除が減額されたことになる。

その他の控除 Itemized Deduction:

⁂ 州税控除の合計に上限が設定される。州の所所得税(或いはセールスタックス)+地方税+不動産税の合計の控除上限が$10,000となる。

⁂ サラリーマンの経費控除がなくなる。仕事による引っ越し費用も控除の適用外となる(特定軍人は例外)となる。

アリモニー(離婚後の元配偶者への支払い)

離婚協議(2018年12月 31日以降)で決められたアリモニーの受け取り額は課税所得ではなくなる。 反対に支払う者にとっては控除と扱われなくなる。 2018年末までに協議の結審が出ている場合は旧税法の通りとなる(受取額が課税所得とみなされる)。

チャイルドサポート(子供の扶養費)に関しては変更なく、受け取りも支払いも所得税に含まれない。

チャイルド・タックスクレディット

子供のいる家庭への優遇措置としてのチャイルド・タックスクレディットが子供一人に対し$1,000から $2,000に引き上げられる(対象所得の上限あり)。クレディットは控除とは違い、最終の税額を下げるので申告へのインパクトが大きい。また、このクレディットは所得税がゼロの場合には政府から納税者にクレディット額が支払われるという特別恩恵的なものである。

スモールビジネスに対する減税 (パス・スルー 所得)

Sole Proprietorship (自営業) やLLP (Liability Partnership), LLC (Limited Liability Corporation), S Corp といった形態のパス・スルー事業の利益は20%が課税所得から減額される。

これらの事業形態の利益はそもそも法人税を別途払わず、利益を受け取る個人が他の所得と合算して個人所得税を支払う。2018年度よりこの分配利益(自営業なら100%利益)のうち20%が控除される。

(利益の上限対象は独身者で$157,500 夫婦合算で$315,000。また職種による制限も有り)